Bancos elevam em 33% suas provisões contra inadimplência

Alta do petróleo por guerra retarda queda de juro enquanto endividamento de empresas e famílias bate recorde

15 de maio de 2026

Por André Marinho

Os principais bancos do País reforçaram as provisões para eventuais perdas no começo do ano, diante do ciclo restritivo ao crédito. O setor enfrenta os efeitos defasados da escalada da Selic ao pico de 15%, que eleva o endividamento de empresas e famílias a níveis recordes. O cenário é agravado pela eclosão da guerra no Oriente Médio e o salto nos preços do petróleo, em um ambiente que retarda o ritmo de cortes dos juros básicos pelo Banco Central.

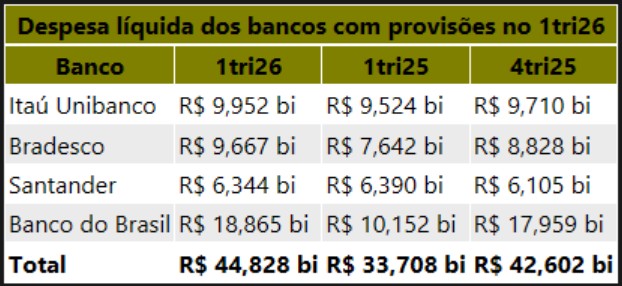

Como resultado, Banco do Brasil, Santander, Itaú Unibanco e Bradesco registraram R$ 44,8 bilhões em despesas com provisões contra devedores duvidosos (PDD) no primeiro trimestre. O número representa um crescimento de 33% em relação a igual período do ano passado, em um cálculo que desconta valores recuperados de créditos já baixados, para fornecer uma visão mais precisa do provisionamento. Essa fórmula é conhecida como custo de crédito.

Considerando o custo do crédito, definido como despesas de perda esperada somadas aos descontos concedidos e deduzidas das receitas com recuperação de crédito

Parte do movimento reflete os efeitos da regulamentação CMN 4.966, que antecipa o reconhecimento de perdas esperadas e torna mais rigorosa a classificação de risco, o que pressiona provisões e indicadores de inadimplência. Mas o ambiente macroeconômico também explica os ajustes.

“Estamos em um momento de inflexão do ciclo, com o efeito atrasado da política monetária”, afirma o analista Nícolas Merola, da casa de análise de investimentos EQI Research. “Isso ainda deve causar algum dano ao longo de um período”, prevê.

O panorama é particularmente desafiador para o Banco do Brasil, que constituiu R$ 18,9 bilhões em custo de crédito entre janeiro e março, alta anual de 86%. Desde meados do ano passado, o banco público lida com um estresse em sua principal carteira, a do agronegócio, em meio à volatilidade nos preços de commodities e eventos climáticas extremos. Em março, a inadimplência rural do BB subiu a 6,22%, de 2,76% um ano antes, pelo critério de atrasos acima de 90 dias.

De todo o provisionamento para perdas esperadas, o agro respondeu por R$ 7,4 bilhões. O banco público esperava conseguir entre R$ 2 bilhões a R$ 2,5 bilhões em recuperação dos créditos, mas só obteve R$ 1,2 bilhão. Para agravar o cenário, há um agravamento do risco também na carteira de pessoa física, diante do maior endividamento das famílias.

“A carteira do agronegócio, sem dúvida alguma, é o maior ofensor, em termos de risco do crédito. A minha recuperação ainda não pegou tração”, disse ele. O BB teve recuperação de R$ 1,2 bilhão no primeiro trimestre, mas esperava um nível de R$ 2 bilhões a R$ 2,5 bilhões por trimestre. “As esteiras ainda estão sendo normalizadas. “Já nos antecipamos e reforçamos a provisão, principalmente para a carteira de cartão de crédito”, ressaltou o vice-presidente de Gestão Financeira (CFO) do BB, Geovanne Tobias.

Piora nos privados

Para além do BB, os bancos privados também tiveram deterioração nas métricas de qualidade, embora a dimensão da piora tenha variado. O movimento foi mais forte no Santander, cuja taxa de inadimplência avançou 0,6 ponto porcentual em 12 meses, para 3,3% no primeiro trimestre, pelo critério de atrasos superiores a 90 dias. No Bradesco, o aumento foi mais tímido, de 0,1 ponto porcentual, enquanto o indicador no Itaú ficou estável em 1,9%.

Mesmo no estável Itaú, porém, houve elevação na inadimplência entre micro, pequenas e médias empresas. O fim do período de carência de programas do governo, como o Fundo Garantidor de Investimentos (FGI), impulsionou o indicador de forma mecânica. Nesse sentido, o presidente do Itaú, Milton Maluhy Filho, prevê que a métrica pode avançar de 0,1 a 0,2 ponto porcentual à frente.

“Apesar desse aumento observado e absolutamente esperado, os índices seguem em patamares muito abaixo do que observávamos em anos anteriores, e com a perda esperada e rentabilidade em linha com as expectativa”, destacou o executivo.

Na carteira de grandes empresas, casos pontuais afetaram o desempenho dos bancos. Nenhum deles revelou nomes, em respeito ao sigilo bancário, mas o contexto é de dificuldades conhecidas em companhias como Grupo Pão de Açúcar e Raízen, que protocolaram recuperação extrajudicial nos últimos meses.

Os ruídos nas duas carteiras – grandes empresas e PMEs – contribuem para o crescimento das provisões. No Bradesco, o cenário produziu um aumento no custo de crédito, que mede a despesa líquida com provisões para perdas com crédito, expressa como percentual da carteira média de empréstimos. O indicador avançou a 3,5% e deve rodar perto de 3,3% ao longo do ano, segundo os executivos do banco.

Para analistas do Citi, o índice é a principal linha a ser monitorada no Bradesco, porque qualquer retrocesso pode ameaçar a prometida evolução gradual do retorno sobre o patrimônio (RoE). “Nossa percepção é que o custo do risco deve continuar pressionado nos próximos trimestres, já que o crédito para o segmento de varejo de massa deve seguir demandando um volume maior de provisões”, avalia o banco americano.

No Santander, o CEO Mario Leão garantiu não haver uma “preocupação estrutural”, mas disse estar atentos a três carteiras: as pequenas empresas, agronegócio e alguns portfólios de cartões. No agro, o executivo prevê que 2026 será melhor que 2025, mas ainda não exatamente bom. Leão está em processo de transição para transferir o cargo para Gilson Finkelsztain, atual CEO da B3.

Novo desenrola

Em março, a inadimplência total do crédito no Brasil atingiu 4,3%, de 3,3% um ano antes, acordo com dados mais recentes do Banco Central. Para tentar reverter essa pressão, o governo editou uma nova versão do programa de renegociações de dívidas Desenrola. A iniciativa é voltada para trabalhadores com renda de até cinco salários mínimos e dívidas de até R$ 15 mil, com atrasos entre 90 dias e dois anos. Os descontos podem chegar a 90%, com base em garantias do Fundo Garantidor de Operações (FGO).

O programa foi bem recebido pelos bancos, mas deve ter impacto limitado entre os grandes, conformou mostrou reportagem da Broadcast na semana passada. O JPMorgan avalia que as medidas não resolvem a alavancagem de maneira estrutura, mas podem ajudar as instituições financeiras a recuperarem uma parte dos créditos perdidos. “Acreditamos que o Nubank será o maior vencedor”, diz o banco americano.