'Me preocupo menos com a questão da solvência e mais com os danos ao crescimento", diz Jeferson Bittencourt

Por Eduardo Laguna e Arícia Martins

A dívida pública deve continuar cobrando uma conta trilionária em juros, apesar do início, na semana passada, do ciclo de cortes da Selic. Enquanto o alívio na parcela que acompanha as variações da Selic deve vir aos poucos, dada a tendência de redução lenta dos juros de referência, o restante da dívida, mais sensível ao risco fiscal do que às decisões do Comitê de Política Monetária (Copom), continuará sendo refinanciado a um custo elevado.

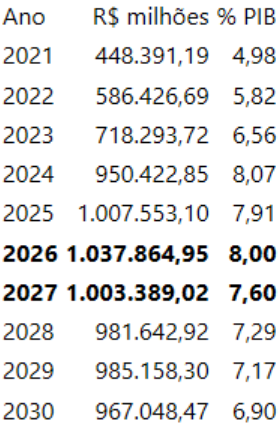

As projeções de mercado coletadas pelo Banco Central (BC) indicam que, após atingir 7,9% do Produto Interno Bruto (PIB) em 2025, a despesa com juros da dívida pública deve subir mais um pouco, para 8% em 2026. A partir daí, a tendência é de retração gradual, mas sem retorno à média histórica de 6% ao longo de todo o horizonte de projeções, que se estende até 2035.

Levando em conta as previsões para o PIB, isso significa que, por mais dois anos (2026 e 2027), o setor público seguirá com uma fatura de R$ 1 trilhão em juros a pagar. O ano passado foi o primeiro em que a marca foi superada, ainda que os ganhos excepcionais do BC com swaps cambiais tenham impedido as despesas financeiras de serem ainda maiores. Como essa contribuição não deve se repetir, a cifra deve ter um acréscimo de R$ 30 bilhões em 2026. Veja a evolução dos dados a partir de 2026 calculados pela Broadcast a partir de projeções de mercado:

Embora inclua os governos estaduais, as prefeituras e as empresas estatais, excluindo a Petrobras, o grosso dessa conta, o equivalente a 88% do total, é do governo central, formado por Tesouro Nacional, Previdência Social e Banco Central.

O custo da dívida pública é hoje mais sensível às decisões de política monetária, dado que mais da metade do endividamento (54%) está indexado à Selic. Porém, os conflitos no Oriente Médio, levando a uma escalada nos preços do petróleo, fizeram o BC iniciar os cortes de juros de forma mais gradual do que o mercado esperava até poucos dias antes da última reunião do Copom.

O restante da dívida, avaliam economistas, continuará sendo trocado, por mais algum tempo, a juros superiores às taxas dos títulos em vencimento. Ainda que favoreça as emissões a taxas prefixadas, o ciclo de afrouxamento foi aberto pelo BC com os juros de referência no maior nível em quase duas décadas. Somado ao prêmio cobrado pelo investidor para financiar a dívida brasileira, o resultado é uma taxa de rolagem ainda salgada.

Economista do Santander e especialista em contas públicas, Ítalo Franca observa que o estoque da dívida pública, que tem um custo médio de 12% em doze meses, está sendo substituído por captações que pagam 13,7%. “Mesmo considerando nossa projeção de Selic em 11,5% no próximo ano, a redução do custo médio da dívida deve ocorrer de forma gradual”, comenta.

O diretor de investimentos em renda fixa da Inter Asset, Ian Lima, acrescenta que, mesmo em queda, a taxa de juros incide sobre uma dívida que dobrou de tamanho nos últimos oito anos, ultrapassando já a marca de R$ 10 trilhões, o equivalente a 78,7% do PIB. “A despeito de a taxa média cair, o volume total [da dívida] não vai dar muito alívio.”

Para Luis Felipe Vital, estrategista-chefe de macro e dívida pública da Warren Investimentos, o custo da dívida segue alto porque, além da Selic em nível elevado, a curva de juros também está pressionada. “Fazendo um déficit primário com custo alto e com crescimento econômico mediano, é difícil reverter essa trajetória”, avalia Vital.

Baixo risco

A escalada não ameaça, porém, os pagamentos a credores do governo brasileiro, conforme avaliam especialistas e o próprio Tesouro Nacional.

Em resposta a questões enviadas pela reportagem, o Tesouro ressaltou que o País não corre risco de solvência, já que as regras de ajuste do arcabouço fiscal devem levar à estabilização e, posteriormente, à queda da dívida.

O último Relatório de Projeções Fiscais, baseado no cenário elaborado pela equipe econômica em novembro, aponta crescimento da dívida bruta do governo geral para 88,6% do PIB até 2032, mas em ritmo mais lento, próximo da estabilidade, a partir de 2029. A tendência no longo prazo, segundo o Tesouro, é de acomodação, com o endividamento cedendo para 88% do PIB em 2035, último ano do horizonte de projeções.

Economistas consultados pela Broadcast concordam que, com 96% da dívida do governo federal financiada em moeda local no mercado doméstico, não há risco de o Brasil dar default – isto é, deixar de cumprir suas obrigações financeiras. Não se descarta, porém, o risco de, em um cenário extremo, ocorrer o chamado “calote branco”: um ajuste pela via inflacionária, no qual o aumento de preços eleva a arrecadação nominal e, ao mesmo tempo, corrói o valor real da dívida, facilitando seu financiamento.

Economista da XP Investimentos, Tiago Sbardelotto não acredita, por ora, em problemas de refinanciamento da dívida pública. Porém, pondera, esse cenário pode mudar se a dívida atingir níveis muito elevados, fazendo com que o ajuste fiscal fique cada vez mais custoso. Alguns estudos, cita o economista, apontam um patamar de 120% do PIB como limite.

“Mas isso depende de outras condições subjacentes. Nesse caso, não teríamos um default no estilo clássico, já que a maior parcela da dívida é em moeda local. O risco reside, na verdade, em um ajuste pela via inflacionária”, comenta Sbardelotto.

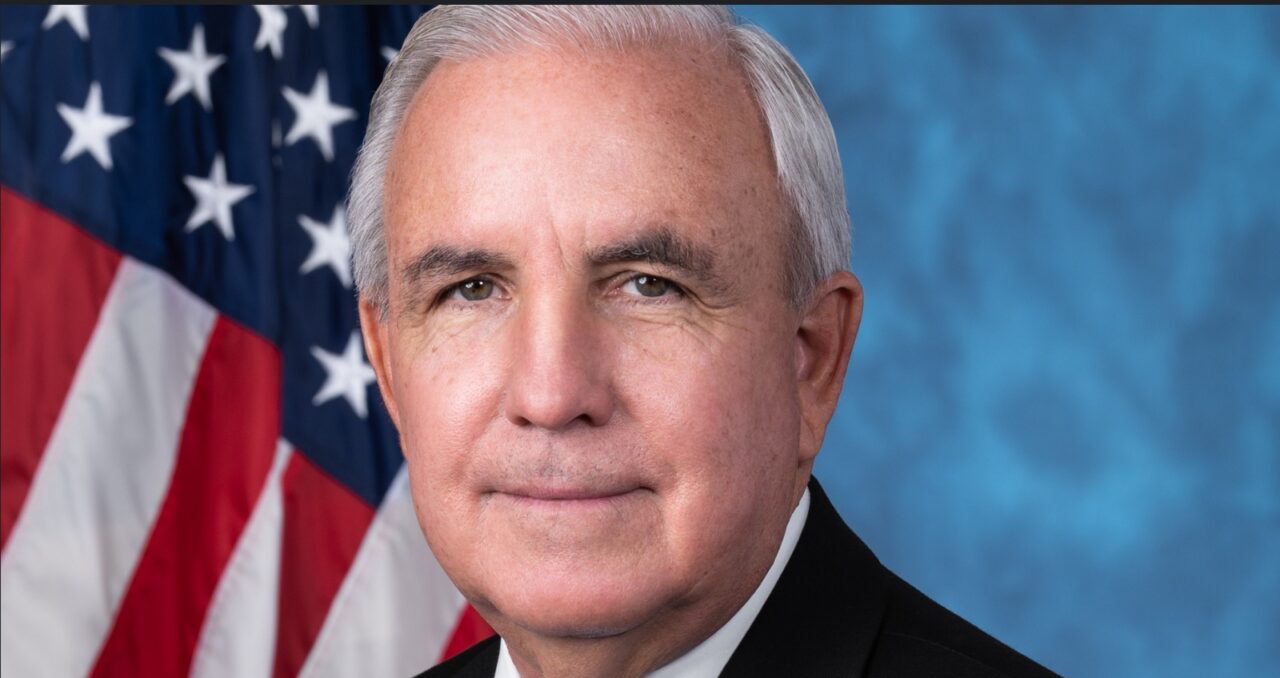

Chefe de macroeconomia do ASA e ex-secretário do Tesouro Nacional, Jeferson Bittencourt diz que está mais preocupado com os efeitos colaterais do avanço da dívida pública. Entre eles, a menor disponibilidade de recursos para o financiamento do setor privado, o que resulta em juros mais altos para investimentos produtivos.

Só este ano, a necessidade de captações prevista no financiamento da dívida pública federal é de R$ 1,7 trilhão. “É o Estado competindo com o setor privado pelos recursos da poupança. Quanto maior a dívida, mais o Estado precisa tomar recursos para rolar a dívida. Sobra menos recursos para o setor privado, que passa a ter com isso um financiamento mais caro. Sendo o recurso mais caro, o país cresce menos”, comenta Bittencourt.

“Então, eu me preocupo menos com a questão da solvência e mais com os danos ao crescimento econômico de uma dívida desse tamanho”, conclui o ex-secretário do Tesouro.