Real ganha mais de 6% no ano, mas está depreciado em relação a pares

Taxa de R$ 5,15 é menor nível desde maio de 2024, porém não recuperou terreno perdido em dezembro passado

26 de fevereiro de 2026

Por Antonio Perez

Apesar de exibir o melhor desempenho entre as divisas latino-americanas em 2026, com ganhos acima de 6% frente ao dólar, o real ainda está depreciado na comparação com uma cesta de moedas de países emergentes e exportadores de commodities quando se considera um período pouco mais longo, apontam analistas ouvidos pela Broadcast.

Embora a taxa de câmbio esteja em R$ 5,15, no menor nível desde maio de 2024, a moeda brasileira ainda não recuperou o terreno perdido em dezembro, quando andou na contramão de pares e acumulou queda de quase 3%. Além do aumento sazonal de remessas ao exterior, o real sofreu com a elevação do chamado risco político após o anúncio da pré-candidatura do senador Flávio Bolsonaro (PL-RJ) à Presidência da República, em 5 de dezembro, episódio que ficou conhecido como “Flávio Day”.

O filho mais velho do ex-presidente Jair Bolsonaro foi visto, em um primeiro momento, como um candidato sem condições de derrotar o presidente Luiz Inácio Lula da Silva, cuja reeleição, pela ótica dos investidores, significaria a manutenção da atual política fiscal, que é considerada insuficiente para reduzir a relação dívida/Produto Interno Bruto (PIB) e, por tabela, os prêmios de risco embutidos nos ativos domésticos.

Segundo o chefe da Tesouraria do Travelex Bank, Marcos Weigt, a taxa de câmbio deveria estar em R$ 5,00 para que o real se alinhasse ao comportamento de uma cesta de moedas formada por peso mexicano, peso colombiano, rand sul-africano e dólar australiano. Caso a comparação fosse apenas com o peso mexicano, o dólar teria que estar, no momento, por volta de R$ 5,05.

“Em dezembro o dólar subiu com força em relação ao real com a candidatura do Flávio Bolsonaro, mas, principalmente, com as remessas de fim de ano”, afirma Weigt, que vê um quadro propício à apreciação do real, com a continuidade do movimento global de rotação de carteiras que favorece divisas emergentes.

Nos últimos dias, a taxa de câmbio cedeu e chegou a ser negociada na casa de R$ 5,13. A decisão da Suprema Corte dos Estados Unidos de que a Lei de Poderes Econômicos de Emergência Internacional (IEEPA) não autoriza Donald Trump a impor tarifas de importação deu novo fôlego a divisas emergentes, com destaque para o real.

O economista-chefe para a América Latina da Pantheon Macroeconomics, Andres Abadia, observa que a mudança na política comercial americana reduz a pressão sobre uma ala dos exportadores brasileiros e favorece ligeiramente a posição externa do país. Como o Brasil tem taxas de juros reais elevadas e um mercado profundo e líquido, o real se beneficiou neste início de ano mais que seus pares da onda global de enfraquecimento do dólar e da busca por ativos emergentes. Em 2026, ante o dólar, o real acumula alta de 6,30%; o peso mexicano, de 4,86%; o peso chileno, de 4,50%; e o peso colombiano, 2%.

“Quando se observa um horizonte um pouco mais longo, o real ainda tem uma performance inferior em comparação com alguns de seus principais pares”, afirma Abadia, que atribui o desempenho relativo inferior da moeda brasileira a questões fiscais e a ruídos políticos domésticos.

Para o economista, o real tem condições de continuar reduzindo a distância para os pares daqui para frente, em caso de manutenção do ambiente externo de dólar mais fraco e da continuidade da rotação global de investimentos. “O Brasil ainda oferece uma das maiores taxas de juros reais e pode ser impulsionado por fluxo externo”, afirma Abadia. “Uma valorização sustentada em relação aos pares exigiria um progresso mais claro de ganho de credibilidade fiscal e maior visibilidade no campo político”.

Títulos públicos

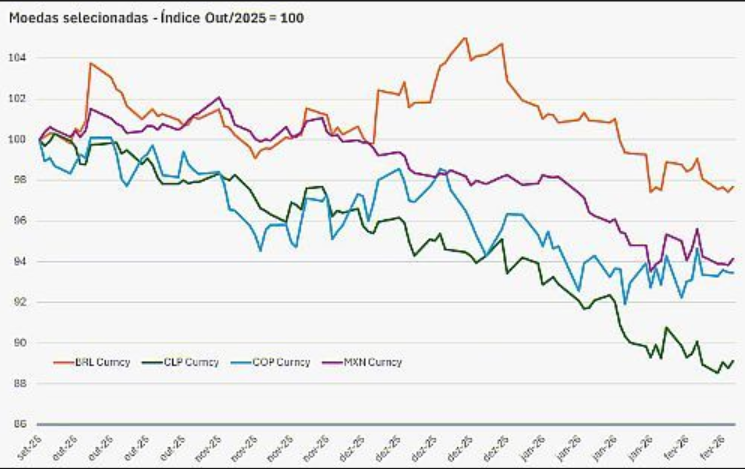

O economista do Grupo CVPAR Marcelo Fonseca construiu um exercício comparando o desempenho do dólar ante o real e seus pares latino-americanos, como peso mexicano, peso colombiano e peso chileno, desde o início de setembro do ano passado.

Fonte: Grupo CVPAR

É possível notar o descolamento da moeda brasileira da tendência de apreciação apresentada pelos pares ao longo de dezembro com o aumento dos ruídos políticos e a sazonalidade negativa do câmbio. A partir de janeiro, o real volta a acompanhar as outras divisas latino-americanas, mas sem recuperar completamente o terreno perdido.

“O real tem nesse período um desempenho aquém das principais moedas da América Latina. O Brasil ficou para trás com o soluço em dezembro quando Flávio anunciou sua candidatura, porque o resultado das eleições pode fazer muita diferença para os preços dos ativos”, afirma o economista do Grupo CVPAR. “Neste início de ano, o real aproveitou a maré externa positiva e também saíram algumas pesquisas mostrando que Flávio pode ser competitivo na eleição presidencial”.

Fonseca ressalta que, embora a taxa de câmbio tenha se apreciado, o movimento de migração de recursos para emergentes beneficiou até o momento muito mais a bolsa brasileira entre os ativos domésticos. Daqui para frente, os olhos dos investidores podem se voltar ainda mais para o real e, especialmente, para os títulos públicos brasileiros atrelados à inflação, as Notas do Tesouro Nacional – Série B (NTN-B).

O economista que, além da tendência de continuidade da rotação global de carteiras, o real tem como trunfo um “carry sobre vol” – que relaciona o diferencial entre juros interno e externo com a volatilidade da taxa de câmbio – muito favorável, mesmo com início do ciclo de redução da taxa Selic a partir de março, como já sinalizado pelo Banco Central.

“O BC está em uma posição confortável porque comprou credibilidade e vai utilizá-la para cortar os juros, mas sem forçar a mão. Os juros vão cair acompanhando a queda do risco inflacionário”, afirma Fonseca, para quem a perspectiva de uma eleição mais acirrada, com um representante da oposição competitivo, é favorável ao real. “A volatilidade por conta das eleições vai ficar para um segundo momento, na virada para o segundo semestre”.

Para o gestor de fundos multimercados da AZ Quest, Eduardo Aun, o prêmio de risco político adicionado ao câmbio em dezembro não foi totalmente dissipado com o rali recente do real. “Esse prêmio de risco idiossincrático já foi maior, mas eu diria que ele permanece muito por conta da indefinição em relação à política fiscal a partir de 2027, que depende da questão eleitoral”, afirma Aun. “Se o cenário externo se tornar, por algum motivo, desfavorável para os emergentes, o risco fiscal pode ficar mais evidente no nosso mercado”.