Ritmo forte de emissões de títulos do Tesouro em 2026 adicionam risco recorde ao mercado

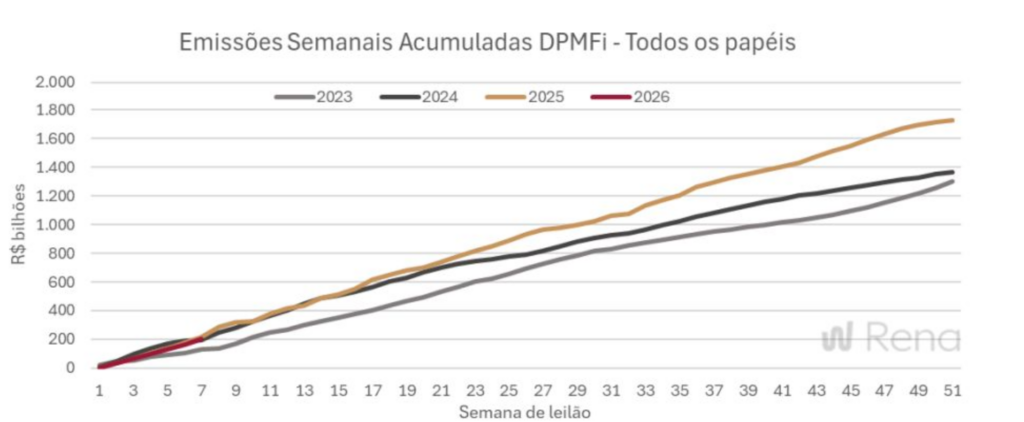

Cálculos da Warren Investimentos mostram que, até a terceira semana de fevereiro, ofertas de títulos soberanos somaram R$ 223,91 bi

24 de fevereiro de 2026

Por Arícia Martins

Depois do recorde histórico de emissões do Tesouro Nacional registrado em 2025, o começo deste ano não foi diferente e coincide com ganho de inclinação da curva de juros nominal, o que tem levado profissionais do mercado a debater se essa tendência é que está por trás da elevação maior das taxas longas dos contratos de Depósito Interfinanceiro (DI) em relação a vértices curtos até o momento.

Segundo cálculos da Warren Investimentos feitos a pedido da Broadcast, até a terceira semana de fevereiro, as ofertas de títulos soberanos totalizaram R$ 223,91 bilhões, o que representa expansão de 31,8% frente aos R$ 169,95 bilhões de igual período do ano passado. Mais do que esse número, porém, chama atenção o risco ao mercado medido pela ótica de DV01: o prêmio adicionado foi equivalente a quase R$ 8,2 milhões por semana nas estimativas do Santander , o maior da história. Em 2025, a média semanal desta métrica foi de R$ 7,5 milhões.

Isso ocorreu porque a presença maior de títulos prefixados no mercado e, também, de prazo mais longo, especialmente no último certame de Letras do Tesouro Nacional (LTN) e Notas do Tesouro Nacional – Série F (NTN-F), impulsionou o risco. Na última quinta-feira (19), foram vendidos quase 23 milhões de papéis, concentrados em vencimentos de 2030 para frente. No acumulado do ano, a Warren calcula que os prefixados responderam por 61,9% do total de ofertas do Tesouro, ante 50,5% no mesmo intervalo do ano anterior.

Estrategista-chefe de Macro e Dívida Pública da plataforma de investimentos, Luis Felipe Vital observa que o ano de 2026 contou com uma oferta inaugural da NTN-F com vencimento em janeiro de 2037. E, como é de costume nas estreias, houve uma oferta mais robusta do título, de 12 milhões, destaca Vital. “Emissões grandes são comuns em leilões inaugurais, ajudam o título a ser precificado e a ter alguma liquidez”, disse.

Outro fator que pode estar afetando os dados deste início de ano, em sua visão, é a aparente intenção do Tesouro de querer aumentar a fatia de NTN-F na dívida pública, com três vencimentos ofertados semanalmente. Com a perspectiva de um corte de juros próximo, a janela é boa para emitir prefixados e o órgão a aproveitou, diz Vital, para quem as emissões de papéis soberanos não explicam a inclinação maior da curva de DIs ao longo de 2026. Em sua visão, contribuíram para o movimento a queda dos trechos curtos, devido ao ciclo de política monetária, e, na parte longa, as incertezas geopolíticas e o quadro eleitoral doméstico pouco claro.

Já Étore Sanchez, economista-chefe da Ativa Investimentos, avalia que as ofertas do Tesouro não haviam sido grandes propulsores da inclinação da curva a termo nos primeiros leilões do ano, até a última quinta-feira. “Não via grandes pressões no DI devido a escoamento de risco, mas na quinta passada isso começou de maneira contundente”, apontou.

“Mas acho que o Tesouro está fazendo o papel dele. Se está entrando demanda nos vértices que pretende emitir, precisa colocar mesmo. A NTN-F está com uma demanda gigantesca”, ressalta o economista. As taxas estão atraentes para aplicação em prefixados tendo em vista que o Comitê de Política Monetária (Copom) do Banco Central, conforme as expectativas do mercado, deve começar a flexibilizar o juro básico em março, diz Sanchez.

“O Tesouro aproveitou a melhor dinâmica do mercado de juros para concentrar mais as emissões em títulos prefixados”, concorda Sergio Goldenstein, sócio-fundador da Eytse Estratégia. Em relatório a clientes, Goldenstein menciona que dezembro foi mais turbulento em razão do maior pessimismo com o cenário político e da pressão sobre a taxa de câmbio com o fluxo financeiro mais negativo. Mas janeiro trouxe uma dinâmica melhor, aponta, com valorização do real, maior demanda por ativos domésticos devido ao rebalanceamento global de carteiras e maior convicção do mercado sobre o início do ciclo de cortes da Selic, entre outros fatores positivos.

Head de política fiscal do Santander, Ítalo Franca lembra que o Plano Anual de Financiamento (PAF) de 2026, divulgado pelo Tesouro no final de janeiro, estima a necessidade líquida de financiamento do governo federal em R$ 1,678 trilhão, montante quase 15% superior ao observado em 2025. Em seus cálculos, implica uma necessidade de emissões da ordem de R$ 33 bilhões por semana para manter o controle do colchão de liquidez, sendo que o registrado até agora ficou em ritmo próximo, de cerca de R$ 31 bilhões.

“Então, já era esperado que víssemos um ritmo de emissões acima de R$ 30 bilhões e um aproveitamento de janelas de mercado pelo Tesouro caso as condições estivessem mais favoráveis, tanto interna quanto externamente”, diz Franca, destacando que o órgão já realizou uma captação no exterior este ano, de US$ 4,5 bilhões.