Personagem da novela Vale Tudo deixou de ser rica o suficiente para ser atendida pelo private banking

19 de julho de 2025

Por Jean Mendes e Karla Spotorno

Odete Roitman tem razão? A irmã Celina está falida? Sim e não. Com menos de R$ 5 milhões de saldo bancário, a personagem da novela Vale Tudo, da TV Globo, deixou de ser rica o suficiente para ser atendida pelo private banking, segmento que atende multimilionários. No Itaú, por exemplo, o cliente desse serviço precisa ter R$ 15 milhões investidos no banco. No Bradesco, o mínimo é R$ 10 milhões. No Banco do Brasil, o mínimo é US$ 1 milhão.

Então, considerando que a irmã de uma das maiores vilãs da teledramaturgia “dilapidou” o próprio patrimônio com um custo de vida alto demais – segundo Odete, claro -, a socialite consegue, quando muito, ser atendida pelos serviço chamado alta renda.

Mas dá para dizer que Celina está falida? Antônio Sanches, analista da Rico, diz que ela não está, considerando o mapa da riqueza do Brasil. “A Celina está no 1% mais rico da população brasileira. Se bem investido, os R$ 5 milhões podem trazer uma renda perpétua”, diz Sanches.

Já a planejadora financeira certificada CFP® Letícia Camargo pondera que a resposta vai depender do quanto Celina gasta por mês. “Como a Odete acompanha de perto as finanças da Celina e sabe quanto ela gasta por mês, é mais provável que a irmã esteja com razão”, diz Camargo.

Fazendo as contas

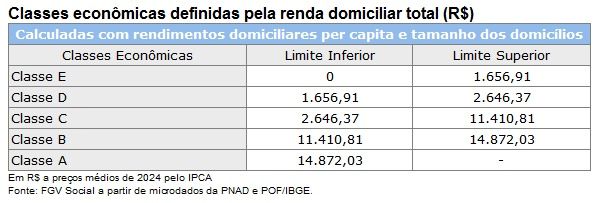

Considerando um saldo bancário de R$ 5 milhões, Camargo fez as contas e demonstrou que, dependendo do estilo de vida que a personagem venha a adotar, ela conseguirá levar uma vida compatível com a elite brasileira. Segundo a FGV Social, da Fundação Getulio Vargas (FGV), a renda domiciliar do brasileiro no topo da pirâmide é de R$ 14.872,03 por mês. O cálculo é feito a partir de microdados do Instituto Brasileiro de Geografia e Estatística (IBGE) (veja a tabela).

Com uma carteira diversificada, a personagem conseguirá pagar um custo de vida “classe A” dependendo do quanto render o investimento e da forma como fará os resgates. “Se gastar apenas os rendimentos acima da inflação, ela consegue perpetuar o patrimônio. Mas nesse cenário, ela teria de gastar apenas entre R$ 10.500 e R$ 17.300 por mês”, diz Camargo.

No primeiro cenário, a CFP fez o cálculo considerando um rendimento médio acima da inflação de 4%. No segundo, 6%. Nos dois casos, foi considerada uma alíquota de 15% do Imposto de Renda (IR).

Numa segunda conta, Camargo calculou qual poderia ser o resgate mensal para o patrimônio financeiro de Celina durar 40 anos. Nesse caso, a personagem poderia gastar R$ 16.500, caso a carteira rendesse juros reais de 4%, ou R$ 21.500 se seus investimentos rendessem juros reais de 6%.

O problema, diz Camargo, é que famílias ultra-ricas com mansão e empregados costumam ter custo de vida acima de R$ 50 mil por mês. “Tenho cliente que ganha R$ 80 mil por mês e é endividado. Tudo depende do estilo de vida que a pessoa quer levar”, diz a planejadora financeira.

Então, num terceiro cenário em que a personagem gaste R$ 50 mil por mês, o patrimônio de R$ 5 milhões deverá durar cerca de nove anos, considerando a mesma carteira diversificada remunerada com 4% de juros reais, e pouco mais dez anos se a carteira render juros reais de 6%.

Portfólio tia Celina

No enredo, Celina decide dar um fim ao longo processo de “desempoderamento” financeiro e investe um terço dos R$ 5 milhões em uma empresa de catering. Com essa decisão, Sanches, da Rico, pontua que ela aumentou bastante o risco e reduziu a liquidez do seu portfólio. Assim, o ideal seria adotar uma “postura conservadora e buscar ativos de risco menor para os outros dois terços do patrimônio”. “É uma forma de balancear o risco total do portfólio”, diz Sanches.

Ele menciona algumas opções, como o Tesouro Renda+. “Com esse produto, a pessoa começa a resgatar uma renda corrigida pela inflação com a vantagem da isenção da taxa de custódia da B3”, diz. Outra opção “barata” é o fundo DI Simples com taxa zero de administração, que remunera bem quando a Selic está alta.

Caso não tivesse feito um investimento de perfil “arrojado” e aplicado na empresa de catering, Sanches diz que Celina poderia montar uma carteira com foco em pagamentos semestrais. Na Rico, a recomendação é distribuir os recursos em títulos Tesouro Selic, Tesouro IPCA+ com juros semestrais, Tesouro Prefixado com juros semestrais, Fundos de Investimento Imobiliário com dividendos mensais e ações boas pagadoras de dividendos.

Educação financeira

Falida ou não, a personagem fictícia de Vale Tudo escancara uma realidade que ignora classe econômica: a falta de discernimento para lidar com o próprio dinheiro. Camargo pontua que, no caso da Celina, há o agravante de a fortuna ter sido uma herança. “Quem produz dinheiro, geralmente, toma mais cuidado porque sabe o tempo e o esforço para ganhar aquele dinheiro. Sem educação financeira, o herdeiro se perde”, diz a CFP.