Apesar de oscilar abaixo dos 145 pontos, especialistas dizem que grau de investimento ainda está distante

10 de dezembro de 2025

Por Daniel Tozzi

O custo para se proteger de um calote da dívida soberana brasileira está entre os menores dos últimos anos. O chamado spread do Credit Default Swap (CDS) de cinco anos do Brasil, indicador usado no mercado internacional para medir a percepção de risco de um país, tem oscilado abaixo dos 145 pontos nos últimos meses, algo raro nos últimos cinco anos.

O CDS funciona como um seguro contra calote: quanto mais barato, menor o temor de que o país não honre suas obrigações. Ou seja, esse nível baixo indica que, na visão dos investidores globais, o risco de crédito do País está relativamente controlado, sobretudo quando comparado à média histórica brasileira.

Além disso, as últimas emissões de títulos da dívida brasileira no exterior apresentaram queda significativa nos prêmios de risco embutidos pelos investidores. A mais recente, de novembro de 2025, teve spreads de 187,4 pontos acima da Treasury de referência (título do Tesouro norte-americano), nível relativamente baixo, pelo histórico recente. Emissões semelhantes realizadas entre 2021 e 2024, por exemplo, tiveram spreads acima dos 210 pontos.

Esse alívio na percepção dos investidores, no entanto, não se traduz em melhora nas avaliações das agências de classificação de risco. Embora o mercado tenha reagido positivamente ao cenário, fatores estruturais ainda pesam sobre a análise das grandes casas de rating, como S&P, Moody’s e Fitch, que mantêm o Brasil abaixo do grau de investimento, perdido em 2015.

A diferença entre o comportamento do CDS e as notas de crédito acontece porque, apesar de ambos medirem risco, eles observam dimensões distintas. Enquanto o CDS reflete uma leitura mais imediata das condições de mercado, as agências adotam metodologias mais amplas, que incluem variáveis fiscais e de prazo mais longo, seara em que o Brasil ainda “patina”, conforme pontuam analistas consultados pela Broadcast.

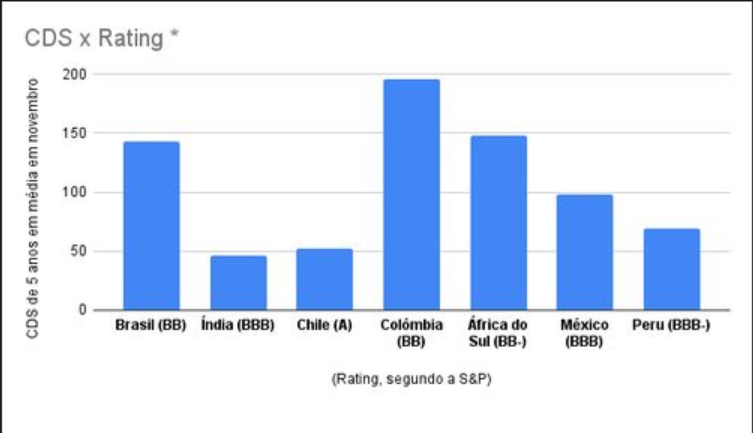

Além disso, a relação entre CDS e rating do Brasil hoje não destoa muito quando comparada a de outros países emergentes. A Índia, por exemplo, registrou CDS de 5 anos bem mais baixo que o do Brasil – de 46,5, em média, em novembro – e tem um rating BBB (mais positivo que o Brasil), pela classificação da S&P. Já a África do Sul, tem rating semelhante ao do Brasil (BB-), e conta com um CDS de 5 anos em nível parecido: 147,8 pontos. Os dados são da S&P Market Intelligence e foram levantados a pedido da Broadcast.

Na comparação com pares latinos, o México e o Peru são classificados com a nota BBB pela S&P – mais positiva que o Brasil -, mas apresentaram um CDS menos elevado que o brasileiro (98 pontos e 69 pontos em novembro, respectivamente), ou seja, indicando que os investidores estrangeiros veem menos risco de se investir nesses países.

Na Colômbia, por outro lado, o rating definido pela S&P é igual ao do Brasil (BB), mas o CDS de 5 anos do país foi consideravelmente mais elevado, de 196,2 pontos em novembro. A comparação com a Colômbia já foi, inclusive, citada pelo secretário do Tesouro, Rogério Ceron, ao defender a volta do grau de investimento ao Brasil.

Para o sócio e economista-sênior da Tendências Consultoria, Silvio Campos Neto, a principal razão para o CDS baixo hoje é a posição confortável do Brasil em moeda forte. Apesar da piora recente nas contas externas, o País mantém reservas robustas e não enfrenta risco de liquidez em dólares, avalia ele.

“O investidor olha muito para a capacidade de pagamento em moeda estrangeira. E hoje o Brasil não carrega nenhuma preocupação relevante de honrar compromissos em dólares”, afirma. “O CDS mostra isso: o risco no horizonte de curto e médio prazo é baixo. Não temos falta de dólares”, exemplifica ele.

Somado a isso, a fotografia internacional também tem pesado a favor do Brasil. O sócio e economista-chefe da Garantia Capital, André Perfeito, lembra que o ambiente global está conturbado e os Estados Unidos vivem um momento de perda de confiança, o que distorce a própria métrica de risco relativo.

“Não é necessariamente que o Brasil esteja ótimo; às vezes é que os Estados Unidos estão mal, e isso influencia o spread. Dependendo de como se calcula, a piora relativa lá fora contribui para a queda do CDS brasileiro. É como se o Brasil ganhasse por WO”, ilustra ele, acrescentando que, recentemente, também que o Brasil se saiu bem nas negociações tarifárias junto aos EUA, o que contribui para o bom momento do País na visão dos estrangeiros.

Campos Neto pontua ainda que o nível baixo do spread do CDS de 5 anos do Brasil neste momento ocorre a despeito da piora recente das contas externas do País na margem. Entre fevereiro e setembro deste ano, por exemplo, o déficit nas transações correntes acumulado em 12 meses foi superior ao total de Investimento Direto no País (IDP), de acordo com o Banco Central.

“O déficit em conta corrente piorando sempre vai gerar uma tensão. Eventualmente, o nosso CDS poderia até estar mais baixo se não fosse essa piora, mas o ponto é que o Brasil segue recebendo volumes muito fortes de investimentos”, reforça ele.

Grau de investimento

Em linha com o que as principais agências de risco têm relatado em seus comunicados nos últimos anos, Campos Neto cita a questão fiscal como principal entrave para a retomada do grau de investimento. Ele lembra, em especial, o tamanho da dívida pública brasileira em proporção ao Produto Interno Bruto (PIB). “Pelo critério do FMI, nossa dívida está beirando 90% do PIB. Nos emergentes, a média é de 50% a 60%. Entre países com rating semelhante, 40% a 50%. Estamos bem acima do padrão”, relembra.

Outra questão no radar das agências de risco é a enorme rigidez orçamentária no Brasil, já que cerca de 95% das despesas públicas são gastos obrigatórios “O Brasil não tem margem para ajuste”, reforça.

André Perfeito concorda que a questão fiscal é o principal elemento para o qual as agências ainda se preocupam em relação ao Brasil. Ele ressalta, porém, que, apesar da dinâmica preocupante da dívida, o histórico recente é favorável. “O déficit primário do Brasil neste ano vai ser algo entre 0,5% e 1% do PIB. O FMI projeta déficit primário de 2% para o conjunto de países industrializados e 4% para as nações em desenvolvimento. Não quero dizer com isso que a situação do Brasil seja boa. Mas, visto de Londres, Nova York, ou Frankfurt, o Brasil parece menos feio do que a visão daqui”, reflete.

O economista-chefe para Brasil do banco britânico Barclays, Roberto Secemski, avalia que pode haver um misto de “otimismo” e benevolência por parte de investidores estrangeiros ao analisarem o Brasil. “No geral, os estrangeiros tendem a colocar o Brasil numa perspectiva mais ampla e, de fato, o ritmo de deterioração fiscal por vezes tem sido mais rápido em outros países, embora o ponto de partida brasileiro no geral seja pior. Seria talvez uma mistura de otimismo com benevolência, já que ratings são comparações relativas entre diferentes economias e não notas absolutas”, afirma ele.

Para Secemski, porém, está claro que é justamente a alta dívida pública o que dificulta a retomada do grau de investimento no Brasil. “Uma dívida pública alta e ascendente em relação a outros mercados emergentes, com custo de carrego extremamente elevado e juros reais próximos aos dois dígitos não inspira confiança na sustentabilidade do quadro atual”, acrescenta.