Banco Central eleva em 33% reservas internacionais em ouro

Volume financeiro com o ativo subiu 99% desde janeiro, passando de US$ 11,7 bilhões para US$ 23,3 bilhões em novembro

25 de dezembro de 2025

Por Marianna Gualter

Depois de quatro anos sem aumentar a quantia de ouro nas reservas internacionais, o Banco Central comprou 42,8 toneladas do metal entre setembro e novembro deste ano. Com a aquisição, o volume de ouro que faz parte das reservas aumentou 33%, de 129,6 toneladas para 172,4 toneladas.

O total de reservas com o metal atingiu US$ 23,3 bilhões em novembro, ante US$ 11,7 bilhões em janeiro, uma alta de 99%. A participação total de ouro no nível das reservas internacionais do BC também aumentou no período, de 3,6% para 6,5%.

A aquisição ocorre em meio a um cenário de aumento da incerteza global e de recorde do preço do ativo considerado como seguro, puxado justamente por compras de outros bancos centrais, sobretudo o da China. Conforme preços da London Bullion Market Association (LBMA), o ouro já acumula variação superior a 60% em 2025.

Um relatório do Banco Central Europeu (BCE) indicou que, no ano passado, os BCs pelo mundo, em geral, aumentaram suas reservas de ouro em mais de 1 mil toneladas, pelo terceiro ano consecutivo. O volume representa o dobro do nível médio anual observado na década anterior.

Em declaração recente, o presidente do BC brasileiro, Gabriel Galípolo, observou que a valorização do ouro ao longo do ano contribuiu para a compra, mas enfatizou que a decisão não tem como objetivo um retorno de curto prazo.

“O Banco Central não está fazendo compra para comprar na baixa e se beneficiar, mas ele tem corroborado nessa linha de você conseguir sustentar um volume de reservas mais robusto, para que a gente possa enfrentar eventuais adversidades que possam aparecer”, disse.

A gestão das reservas internacionais pelo BC prevê uma carteira com perfil anticíclico. A estratégia se ancora em um arcabouço baseado em três pilares: carteira de referência, limites operacionais e mensuração de resultados. As informações constam em relatório publicado pela autarquia em março. Ainda segundo o documento, o ouro adquirido pelo BC para compor as reservas decorre de negociação realizada exclusivamente no exterior.

A autarquia não comprava ouro desde 2021, quando, sob gestão de Roberto Campos Neto, aumentou de 67,3 toneladas para 129,6 toneladas o volume de reservas do ativo. Na época, o mundo enfrentava o segundo ano da pandemia, e dúvidas pairavam sobre como seria a recuperação das economias globais.

De lá para cá, as tensões geopolíticas aumentaram. Houve a deflagração das guerras na Ucrânia e em Gaza e, mais recentemente, a eleição do presidente Donald Trump nos Estados Unidos para um novo mandato – marcado, já logo no início, pela imposição do tarifaço a produtos estrangeiros.

Para a economista Luíza Pinese, da XP Investimentos, a compra realizada pelo BC brasileiro reflete uma estratégia de diversificação das reservas internacionais, alinhada a uma tendência global observada nos últimos anos. “O ouro é considerado como um ativo de proteção, especialmente em períodos de maior incerteza geopolítica e volatilidade nos mercados financeiros.”

Ela acrescenta que, em movimento iniciado em 2022, vários BCs pelo mundo intensificaram a compra do metal como forma de reduzir a dependência ao dólar e aumentar a resiliência das reservas.

A economista pontua que, mesmo que a valorização do ativo possa ter sido um fator relevante para a autarquia brasileira, a autoridade monetária não atua com objetivo especulativo, mas sim para aumentar a segurança do colchão de reserva. “É mais uma decisão estrutural para reduzir os riscos associados à concentração em ativos dos Estados Unidos do que um objetivo mais especulativo”, diz.

O papel do ouro em tempos de crise foi destacado por participantes anônimos de BCs espalhados pelo mundo em pesquisa recente do Conselho Mundial do Ouro (WGC, na sigla em inglês). No levantamento, 87% dos respondentes de BCs de economias emergentes afirmam que o desempenho do ativo nesse contexto é o principal fator para sua manutenção nas reservas. A avaliação também foi compartilhada por 77% dos participantes de economias avançadas.

A visão de Pinese é corroborada pelo economista Pedro Moreira, sócio da ONE Investimentos. Ele afirma que a compra recente alinha o BC brasileiro a outros pelo mundo na busca por reduzir a exposição a títulos da dívida americana e aumentar a alocação em ouro.

Pondera que a compra realizada pelo País pode não parecer tão expressiva, mas ressalta que o Brasil nunca teve tantas reservas de ouro. “É uma compra marginal, mas que segue essa lógica global de maior proteção, de não se expor a tanta volatilidade externa.”

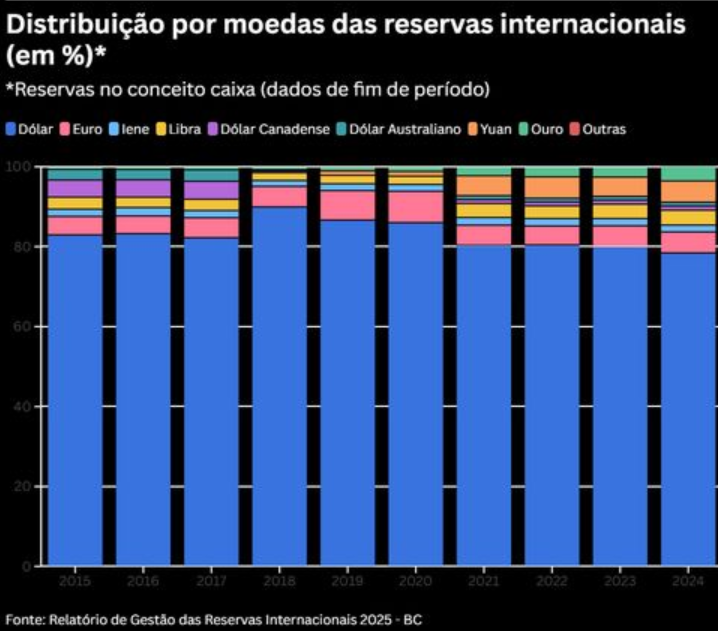

O dólar segue como o principal ativo das reservas brasileiras, mas sua representatividade diminuiu nos últimos anos: passou de 86,77% em 2019 para 78,45% em 2024.

“Nós temos um BC que de um lado está conseguindo valorizar o seu ativo, fazendo uma boa gestão eficiente de suas reservas internacionais, mas também acompanhando o movimento estrutural de mudança do dólar, como demanda de reserva de valor”, afirma o economista-chefe da Equador Investimentos, Eduardo Velho.

Ele afirma que houve um aumento do risco associado à questão fiscal norte-americana e, associado a isso, destaca que as taxas de crescimento potencial da economia dos Estados Unidos não são mais tão altas como já foram no passado. “Isso se reflete na demanda pela moeda, e da mesma forma pelas treasuries“, avalia.

O economista chama atenção para a elevação da posição cambial líquida do País ao longo do ano, que soma US$ 250,2 bilhões até o dia 5 de dezembro, e afirma que o BC está adotando uma boa estratégia para preservar seu capital, e, de certa maneira, sua credibilidade. As reservas internacionais somaram US$ 360,6 bilhões em novembro, ante US$ 357,1 bilhões em outubro. Desde o início do ano, houve um aumento de US$ 32,3 bilhões.

Com base em dados sobre os primeiros 10 meses do ano, Luíza Pinese, da XP Investimentos, avalia que o principal impulso ao aumento das reservas em 2025 tem sido a variação por paridade, que reflete as variações cambiais do dólar em relação a outras moedas que compõem a carteira do BC, com adição de cerca de US$ 10 bilhões no período. Também foram destaque as contribuições das variações por preço, que representam a mudança no valor das reservas decorrente da oscilação nos preços de mercado dos ativos e a remuneração das reservas com juros – cada uma com cerca de US$ 7 bilhões no intervalo.

“O Brasil possui hoje um colchão sólido de reservas internacionais para poder enfrentar choques externos”, afirma a economista. Ela ressalta que as reservas internacionais representam hoje 94% da dívida externa bruta total e 254% da dívida externa de curto prazo.

Ela frisa que, adiante, não há expectativa de um choque negativo nas reservas, mas pondera que, no curtíssimo prazo, é preciso atenção à taxação dos dividendos, que podem impactá-las negativamente no final deste ano. Mais à frente, enumera como pontos de atenção a deterioração do déficit em conta corrente nos últimos dois anos, o cenário fiscal pressionado e a volatilidade relacionada às eleições de 2026. No ambiente externo, Pinese diz ser preciso acompanhar os riscos fiscais, que tem se mostrado um problema em diversos países, e, especificamente nos Estados Unidos, o risco institucional.

A reportagem entrou em contato com o Banco Central, mas até publicação do texto não houve retorno.