Por Matheus Piovesana

São Paulo, 19/05/2022 - Se as amplas provisões contra calotes feitas desde 2020 devem proteger os bancos para que avancem em linhas de crédito mais arriscadas no restante deste ano, o crédito às grandes empresas deve servir como o fiel da balança dos índices de inadimplência. Pesos-pesados do setor corporativo brasileiro aproveitaram as mínimas históricas dos juros nos últimos dois anos para melhorar o perfil de suas dívidas, o que pode ajudar a segurar os atrasos.

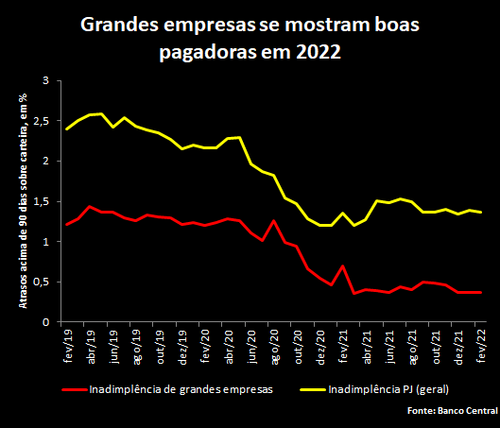

Em fevereiro, a inadimplência de grandes empresas no Brasil era de 0,37%, um dos menores índices desde 2012, e quase a metade do que era um ano antes, de acordo com o Banco Central. Entre pessoas físicas, chegava a 3,33%, índice 0,4 ponto maior que o de fevereiro do ano passado.

Na última década, a combinação entre recessão e escândalos de corrupção levou grandes empresas do País à lona, com forte efeito sobre as instituições financeiras. Havia o temor de que, durante a pandemia, algo parecido acontecesse. Mas o cenário, dois anos após a chegada da covid-19 ao Brasil, é o oposto.

"No começo da pandemia, as empresas fortaleceram bastante suas posições de caixa", diz Guilherme Machado, diretor responsável por entidades financeiras da S&P Global Ratings no Brasil. "Houve um excesso de liquidez no mercado, e isso fez com que as empresas conseguissem adequar bem seus fluxos de caixa às operações."

Os números do mercado de capitais ajudam a entender esse movimento. Em 2020 e 2021, a Bolsa brasileira teve recordes de ofertas de ações, tanto iniciais (IPOs, na sigla em inglês) quanto subsequentes (follow ons). Apenas no ano passado, foram R$ 130,5 bilhões em operações. Nos últimos meses, a alta da Selic reduziu essa janela, mas as maiores companhias do País saíram do ciclo com o caixa mais forrado.

Pedro Leduc, analista do Itaú BBA, afirma que as renegociações feitas pelos bancos ajudaram, mas a experiência recente do setor corporativo contou mais. "O Brasil foi de uma crise a outra, e as empresas foram reduzindo as dívidas em dólar, se capitalizando, e estão em melhor forma que na última crise", diz.

Por isso, os bancos veem o segmento como parte fundamental da estratégia para este ano. Os empréstimos a grandes corporações têm margens menores, mas a melhor qualidade do crédito reduz a necessidade de provisões e ajuda a contrabalançar o maior risco das carteiras de pessoas físicas. Estas, por sua vez, contribuem com margens mais robustas.

Antecipação

De acordo com os bancos, muitas grandes empresas captaram os recursos necessários para projetos de longo prazo antes que a Selic subisse, o que reconfigurou a demanda por dinheiro. "As empresas devem tomar muito mais linhas de capital de giro para atender o curto prazo do que investimentos vultosos de longo prazo", disse o presidente do Bradesco, Octavio de Lazari Junior, na teleconferência de resultados do banco.

O Bradesco tem a maior carteira no segmento, com R$ 503 bilhões em operações em março. Na divulgação trimestral, a instituição sinalizou que a qualidade de crédito deste filão melhorou, na contramão do que tem acontecido entre as pessoas físicas.

"Não devemos ter surpresa nas grandes empresas, o que nos dá esse relativo conforto de soltar esse novo guidance de despesa de PDD

(provisões contra devedores duvidosos)", disse Lazari. Neste ano, o Bradesco projeta gastar até R$ 21 bilhões em provisões, 40% a mais que em 2021, mas sobre uma carteira de crédito maior e também mais arriscada.

Desigual

A tranquilidade no segmento de grandes empresas contrasta com o cenário para as pequenas e médias, nas quais a inadimplência, segundo o BC, era de 2,43% em fevereiro. "Vimos um índice de mortalidade muito grande das micro e pequenas empresas

(durante a crise)", afirma Carlos Daltozo, analista da Eleven Financial.

O Santander Brasil, que tem nas PMEs um dos motores de seu crescimento no Brasil, tirou o pé do acelerador. "Notamos na segunda metade de 2021 o começo de uma deterioração nas carteiras de crédito, resultante de condições macroeconômicas piores. Dada essa percepção, tomamos várias medidas para ajustar nosso apetite a risco, principalmente em pessoas físicas e PMEs", disse o presidente do banco, Mário Leão.

Contato: matheus.piovesana@estadao.com